こんにちは、ミムです。今回は投資信託の仕組みや、メリット、デメリット、オススメの商品などについて書こうと思います。

投資信託とは

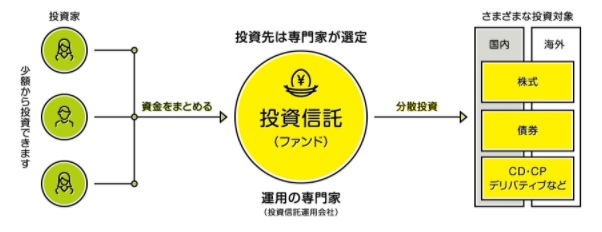

投資信託(ファンド)とは、「複数の投資家からお金を集めて、資産運用のプロが株式や債券と言った、様々な資産クラスに投資する金融商品」です。運用が上手くいけば利益がでますし、運用がうまくいかなければ損をすることもあります。

仕組み

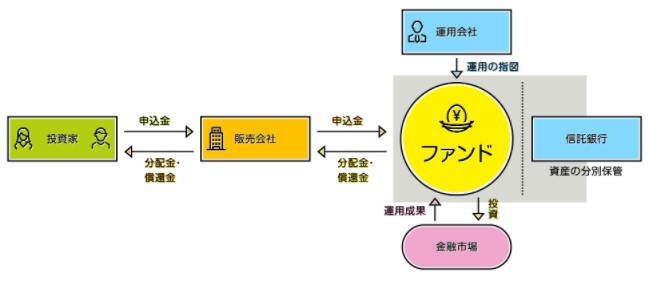

投資信託は「投資信託運用会社」で作られ、証券会社や銀行などの「販売会社」を通じて販売されて、多くの投資家からお金を集めます。投資家から集められたお金は「信託銀行」に保管されます。そして「運用会社」が投資家から集めたお金の運用指図を「信託銀行」に行います。その運用指図に従って「信託銀行」が株式や債券の売買を行います。

投資信託のメリット

1.少額から購入できて自動積立も可能

通常株式や債券には、ある程度まとまった資金が必要になります。例えば、(2021年4月11日現在)トヨタ自動車を買おうとすると、85万円程度かかってしまいます。しかし投資信託であれば、100円から投資できる商品も数多くあるため、誰でも買えることがメリットとなります。さらに積立設定をすると自動で決まった日に積立投資をすることが出来て、手間がかからず多くの人にオススメです。

2.分散投資により、リスクを抑えられる

分散投資とは、株式の中でもトヨタ自動車、NTT、オリックス、資生堂と複数の業種や銘柄に資産を分散させる事を言います。投資信託であれば、TOPIXに連動したインデックス型の投資信託を購入すると、東証に上場しているすべての銘柄に分散投資することが出来ます。

また、株式以外の債券やREITと言った資産や、国内外と幅広く分散させることが出来ます。1つの株式を持っていたとして、その会社の業績が悪くなって、上場廃止をした場合、大きな損失を負ってしまいますが、投資信託はそういった可能性を防いだり、株式に債券を組み合わせることによって、債券が株式の下落のクッションの代わりになってくれたりします。

3.プロにより運用されるので、手間がかからない

株式や債券などの投資に必要な手法、経済金融などに関する知識を身に着けた専門家が代わりに運用してくれます。また個人では買いにくかったりする海外の株式、債券、REITと言った金融商品への投資も可能になります。

4.透明性が高く、厳重に資産が保全されている

投資信託は決算ごとに監査を受けたり、運用の報告書も出しています。また販売会社、運用会社、信託銀行と言った各機関があり、これらの各機関が破綻するような事態になっても、投資家が預けたお金は、投資額にかかわらず制度的に守られるようになっています。

5.分配金が自動で再投資できる

分配金コースに受取型と再投資型があり、再投資型に設定すると自動で同じ投資信託を追加購入して再投資をしてくれます。これにより手間がかからないメリットがあります。複利の力を得るなら再投資が良いでしょう。

投資信託のデメリット

1.費用がかかる

株式とは違い、投資信託は運用のプロに任せて投資を行うため、費用(コスト)がかかります。基本的にETF(上場投資信託)より信託報酬が高いことが多いです。

2.元本保証がない

投資信託は、元本保証されている預貯金とは異なり、購入額よりも売却額が下回り、損をする可能性もあります。

3.リアルタイムで取引が出来ない

投資信託は上場している株式やETFとは異なり、常に価格が変化しません。投資信託の1口の値段のことを「基準価額」といいます。1日に1回基準価額が計算されていて、投資家は当日の基準価額がわからない状況で投資信託の取引を行います。基準価格が確定し、公表された後に取引が出来ると、すでに投資信託を保有している投資家の利益が阻害されるためこのような「ブラインド方式」が採用されています。

インデックス型とアクティブ型

投資信託には、インデックス型やアクティブ型など、他にも様々な商品がありますが、個人的にオススメなのは基本的にはインデックス型の商品です。インデックス型とは日経平均株価やTOPIX、S&P500などの指数と同じ値動きをするように運用する手法です。

一方でアクティブ型は、そういった指数のリターンを超えようとする手法の事ですが、こちらは手数料が高いのと、長期で見て殆どのアクティブ型はインデックス型のリターンに劣ってしまう為、あまりオススメしません。勝ったとしてもどの商品が勝るのか掘り当てるのは至難の業です。

オススメの投資信託

eMAXIS Slim全世界株式(オールカントリー)

楽天・全世界株式インデックス・ファンド

SBI・全世界株式インデック・ファンド

これらは、国内外の株式の詰め合わせパックだと思って頂ければ結構です。世界の株式に分散投資が行える投資信託です。

(責任は負いかねますので、投資は自己責任でお願いします。)

まとめ

投資信託は少額で買える、株式や債券などの詰め合わせパックだと思ってもらえれば大丈夫です。そしてプロに任せるので、初心者でも安心できることだけ覚えて貰えれば良いと思います。あと覚えておくべきことは、費用の安いインデックス型の投資信託を選ぶ事です。仕組みは無理に覚える必要はありません。

関連記事